経営者なら誰もが気になる、個人(社長・奥様)と法人の節税方法

皆さん、こんにちは。

長崎県佐世保市で経営コンサルタントをしております、翔彩サポート代表の広瀬です。

今回は、業種問わず経営者なら誰もが気になるし、知りたい個人と法人の節税方法についての内容です。

ご相談者様は小売業を営んでおり、所得税や社会保険料の負担が年々重くなっていた方です。

経営者として会社を守り、家族を守り、そして将来を見据えて事業を続けていく上で、避けて通れないのが「税金」の問題。適切な節税対策を行うことで、会社にも、社長ご自身にも、大きなメリットが生まれます。

年々上げてきた役員報酬に悩まされたこと

年々業績が安定してきたことで、役員報酬を少しずつ引き上げてきました。

最初は「頑張った分だけ収入も増える」と嬉しく感じていたのですが、手取りが増える一方で、ある時から違和感を覚えるようになりました。

確かに額面の報酬は上がっているのに、手元に残る金額が思ったより少ない。

理由を調べてみると、所得税や住民税、そして社会保険料の負担が大きく増えていたことが分かりました。

特に社会保険料は、報酬額に比例して増えていくため、報酬を上げるほど会社と個人双方の負担が重くのしかかってきます。例えば、報酬を月に5万円上げたとしても、そのうちのかなりの割合が税金や保険料として差し引かれてしまうため、実際の手取りはごくわずかしか増えないという現実がありました。

また、会社側としても社会保険料の事業主負担が増えるため、会社の資金繰りにも少なからず影響を与えていました。この経験から、ただ単純に報酬を上げるのではなく、賞与や退職金制度、福利厚生の整備など、トータルでの最適な報酬設計が重要だと強く実感するようになりました。役員報酬額の設定をどのようにしたら良いか難しいため、翔彩サポートさんへ事業の売上や利益から最適な役員報酬額をシミュレーションしていただくよう依頼しました。

翔彩サポートへ依頼したキッカケ

私が翔彩サポートさんのことを知ったのは、知人の紹介がきっかけでした。

その知人は建設業を営んでいる社長で、ある日ふとした雑談の中で「毎月、自分の知らない経営の話をしてくれる人がいるんだよ。すごく頼りになる存在なんだ」と話してくれたのが、翔彩サポートさんの広瀬さんでした。

もともと私の会社にも顧問税理士はいます。

ですが、その先生は先代の頃から長年お付き合いのある方で、確かな信頼はあるものの、正直なところ、「今さらこんなこと聞いてもいいのだろうか」と思ってしまうようなことがいくつもありました。

特に経営の根本的な悩みや、税金についての初歩的な質問は、なかなか口に出せずにモヤモヤを抱えていたのが実情です。

そんな中で聞いたのが、翔彩サポートさんの広瀬さんの存在でした。

「もともと税理士事務所で勤務されていた方で、経営全般に詳しく、税金やお金の流れに関してもとても詳しい」とのことで、それなら安心して相談できるかもしれないと強く惹かれました。

なにより、知人が毎月の面談を楽しみにしていて、「ただの数字の話ではなく、経営者としての視点で一緒に考えてくれる」と絶賛していたことが、私の背中を押してくれました。

これを機に、私自身もご紹介をお願いし、実際に相談させていただくことになりました。結果として、税金のことだけでなく、会社の未来や資金計画、そして私自身の経営者としての在り方にまで目を向けるきっかけをもらうことができ、本当に感謝しています。

役員報酬の支給方法を変えただけで生まれる節税効果

経営者の皆さまの中には、「役員報酬は毎月一定額で設定しておくもの」とお考えの方が多くいらっしゃいます。実際、多くの企業で月額固定の役員報酬が慣例的に設定されており、特に違和感なくそのまま継続しているケースも少なくありません。

しかし、役員報酬の「支給方法」を少し見直すだけで、法人・個人の両方にとって大きな節税効果が期待できることをご存じでしょうか?

たとえば、業績に応じて賞与や退職金を取り入れた報酬設計にすることで、社会保険料や法人税、所得税のバランスを調整でき、最終的な“手取り”や“会社に残るお金”が大きく変わることもあるのです。

もちろん、役員報酬の変更は、会社の利益や将来の資金計画にも直結するため、安易に増減すべきではありません。ですが、「毎月同じ金額でずっと変えない」という固定概念にとらわれるのではなく、経営戦略の一部として“報酬設計”を見直すことが、会社を強くする一手になるのです。

役員報酬は、単なる“お給料”ではなく、経営と税務のバランスを取るための非常に重要なツールです。今一度、「なぜ今の金額で、なぜその支給方法なのか」を見つめ直してみてください。

適切な見直しによって、驚くほど大きな差が生まれるかもしれません。

今回のご紹介するケースは、年間1,200万円の役員報酬額でも大きく効果が表れました。この方法は、役員報酬額が大きくなることに比例して、より大きな効果が期待できます。

しかし、反対にデメリットもございますので、ご自身の経営判断を間違えないためにも最後までご覧ください。

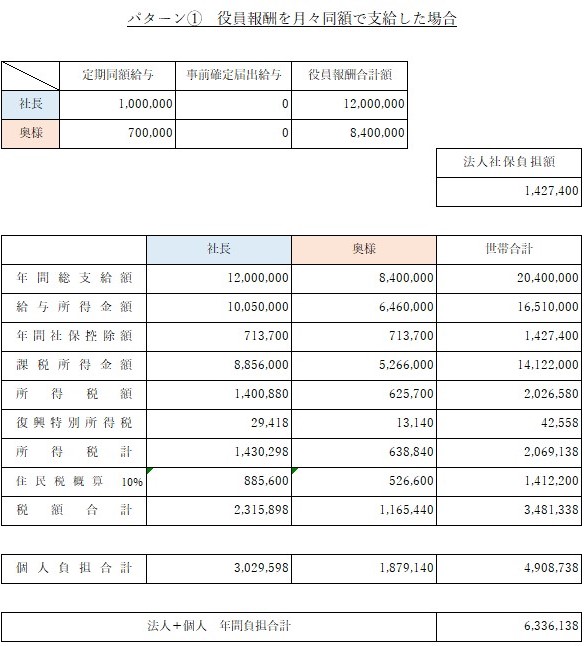

現状の役員報酬額

現状の役員報酬額の設定は、社長1,000,000円、奥様700,000円です。

細かい内容は割愛しますが、個人と法人合わせた所得税や住民税、社会保険料の年間負担合計額は6,336,138円です。

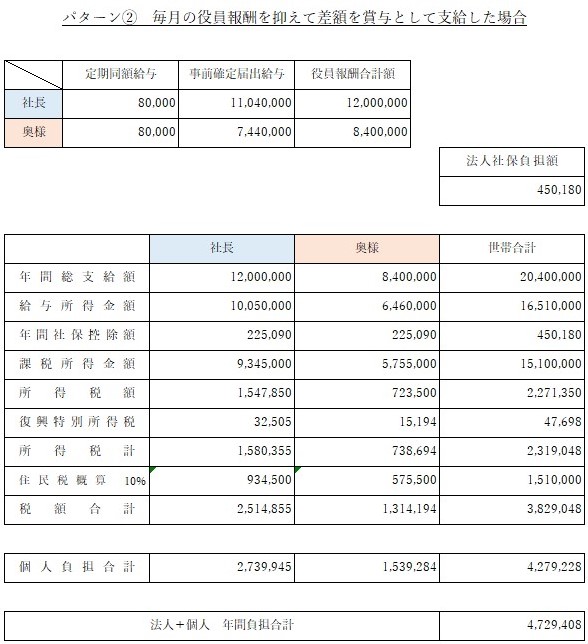

一方、役員報酬額を月額だけではなく賞与にも分散したパターンのシミュレーションはこちらです。

役員報酬額を月額だけではなく賞与へ分散したシミュレーション

左の図は、役員報酬額の軽減を図るためにシミュレーションした結果です。

毎月の役員報酬額を社長80,000円、奥様80,000円に設定し、これまで年間に支給していた役員報酬との差額をすべて賞与として受け取るようにしたものです。

賞与額は、社長11,040,000円、奥様7,440,000円となります。

こうすることで、個人と法人合わせた所得税や住民税、社会保険料の年間負担合計額は4,729,408円となりました。

※月々の役員報酬額をここまで減額しての報酬設定額は極端な例です。

役員報酬の総額が変わらなくても、支給の仕方を変えるだけで年間これだけもの差が出ることを知っておくことが重要です。年間で1,606,730円の負担差額があり、今後法人として20年以上経営していくと考えても30,000,000円以上もの差になります。

しかし、役員報酬額を月額だけではなく賞与へ分散したは個人の厚生年金保険料の負担額を抑えており、将来の年金受給額が現状の役員報酬額として支給した時よりも少なくなるため、老後の生活資金を別の形で準備していく必要があることには注意してください。

所得分散時の注意点

毎月の役員報酬は「現実的な生活費」をベースに設計しましょう。

今回のケースのように、毎月の役員報酬が極端に低く設定されている場合、たとえば月額8万円程度となると、当然のことながら「その役員は、どのようにして日々の生活費を賄っているのか?」という疑問が生じます。

このような“実際の支出と帳簿上の収入の不一致”は、税務調査の際に大きなリスクとなる可能性があります。

生活実態に見合わない報酬額であるにもかかわらず、高額な支出がある場合、税務署からは「法人からの貸付金で生活しているのでは?」と疑われる可能性が高まります。

実際に、役員個人への貸付金が法人の帳簿上に計上され始めると、税務的な印象が悪くなるだけでなく、金融機関からの評価にもマイナスの影響を及ぼしかねません。

こうしたリスクを回避するためにも、役員報酬の設計においては、まず日々の生活費に必要な金額を明確に算出し、それを“毎月の報酬”としてしっかり支給することが重要です。

そのうえで、法人の利益や納税バランスを考慮し、残りの報酬を年に1~2回の賞与という形で支給するのが、最も現実的かつ税務的にも安定した方法といえます。

ただし、賞与支給を行う場合には、事前確定届出を提出する必要があるほか、支給時期や回数をルール通りに運用することが求められます。これを怠ると、せっかくの節税対策が逆効果になってしまうこともあるため、十分な注意が必要です。

また、夫婦間や親族間での極端な所得分散(年収の偏りを調整して節税を狙う手法)を行うと、短期的には節税効果が見込めても、将来的には年金や融資の審査面で不利になる場合もあります。

業種によってはこうした支給方法が向かないケースもあり、すべての会社に当てはまるわけではありません。

役員報酬の設計は、経営戦略・税務・資金繰りすべてに関わる重要な判断です。

「自社の状況ではどの支給方法がベストなのか?」とお悩みの方は、ぜひ一度お気軽にご相談ください。

専門的な視点で、貴社に最適なアドバイスをさせていただきます。

費用

| サービス内容 | 金額 |

| 経営(役員)会議 | 110,000円(税込) |